Testen Sie zuerst Ihr Wissen

5 Behauptungen zum Inhalt des Beitrags

Nach dem Lesen des Beitrags sollten Sie diese Behauptungen richtig einschätzen können.

- Angenommen, Sie haben jetzt 20.000 € mit jährlich 5 % Inflation auf einem Sparbuch geparkt: Wenn Sie nichts dagegen tun, haben Sie in 14 Jahren nur noch die Hälfte Ihres Geldes übrig: €10.000,- sind dann nach 14 Jahren einfach weg, von der Inflation aufgefressen und von den Banken kassiert!

- Strafzinsen bedeutet: Sie kassieren keine Zinsen von der Bank für Ihr Geld auf dem Sparkonto – nein – Ihre Bank berechnet Ihnen Zinsen, weil Sie Geld gespart haben!

- Inflation beschreibt den stetigen Anstieg des Preisniveaus einer Volkswirtschaft.

- Mit der Inflation sinkt der Wert des Geldes: Sie können für den gleichen 1€ weniger kaufen als zuvor.

- Wenn die Inflationsrate den Guthaben-Zinssatz für eine Geldanlage übersteigt, macht der Sparer logischerweise einen Verlust.

WAS IST EINE INFLATION?

Einfach ausgedrückt: die Inflation ist ein allgemeiner Preisanstieg. Das Wesen einer Marktwirtschaft besteht darin, dass sich die Preise von Gütern und Dienstleistungen immer wieder ändern können. Manche Produkte werden teurer, andere billiger. „Steigen generell die Preise von Waren und Dienstleistungen und nicht nur die Preise einzelner Produkte, spricht man von Inflation.“ Dann kann der Sparer heute für 1€ nicht mehr so viel kaufen wie gestern. Mit anderen Worten, die Inflation führt dazu, dass der Wert einer Währung im Laufe der Zeit sinkt.

STRAFZINSEN / NEGATIVZINSEN:

SO ETWAS HAT ES IN DER MENSCHHEITSGESCHICHTE NOCH NIE GEGEBEN!

Strafzinsen oder Negativzinsen oder Minuszinsen bedeutet: Sie kassieren keine Guthabenzinsen von der Bank für Ihr Geld auf dem Sparkonto – NEIN – im Gegenteil, Ihre Bank berechnet Ihnen Zinsen, weil Sie Geld gespart haben! Anstatt Geld von der Bank zu bekommen, wenn Sie Ihre Ersparnisse dort aufbewahren, müssen Sie umgekehrt dafür bezahlen. Banken sprechen dann von einer „Depotgebühr“ oder „Verwahrentgelt“. Sie werden bestraft, einfach weil Sie Geld sparen.

Manche Banken und Sparkassen verlangen bis zu minus 0,5 pro Jahr. Erkundigen Sie sich bei Ihrer Bank nach dem Negativzins, bevor Sie das Geld dort lassen oder schauen Sie auf Vergleichsportale.

INFLATION UND MINUSZINS VERNICHTEN LANGFRISTIG IHR GELD

Spare in der Zeit, dann hast Du in der Not“ – das war Mal!

Millionen Deutschen legen aus Sorge vor schlechten Zeiten wieder mehr Geld auf die hohe Kante. In Wahrheit sparen Sie heutzutage bei dieser Art des Sparens kein Geld. Wer es nicht wahrhaben will und nichts dagegen tut, verliert nach 14 Jahren mehr als die Hälfte des gesparten Geldes, zum Beispiel mit der aktuellen Jahresinflation und Strafzinsen.

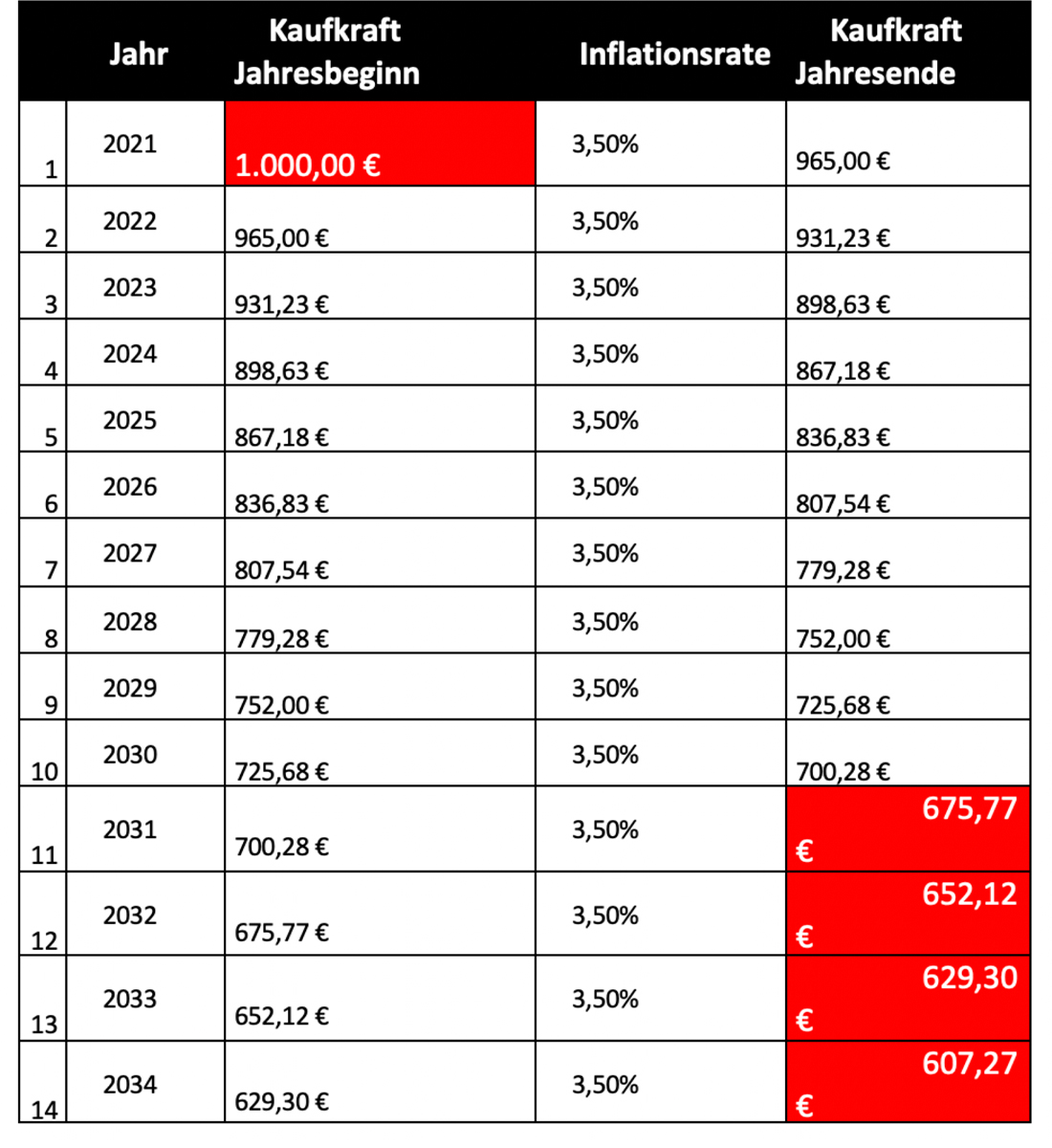

Auch wenn 3,5 % weniger Kaufkraft in einem Jahr nicht unbedingt viel bedeuten – über einen Zeitraum von 14 oder 20 Jahren wird der Unterschied deutlicher.

Rechenbeispiel: Angenommen, Sie haben bei Ihrer Bank 1.000 Euro auf einem Sparkonto mit einer jährlichen Inflationsrate von 3% und 0,5% Negativzinsen geparkt. Folgenermaßen könnte sich Ihr Erspartes in 14 Jahren aussehen. Negative Realzinsen liegen vor, wenn die Inflation höher ist als der Zinssatz.

Ergebnis: Sie haben mit 1.000 Euro in 14 Jahren fast 40% der realen Kaufkraft verloren oder Ihr Geld um fast 400 € vernichtet.

Die Inflation sorgt fast unbemerkt dafür, dass 1.000 Euro nach 14 Jahren deutlich weniger wert sind. So frisst die Inflation Ihr Geld auf.

Das fällt uns aber nicht auf. Wir fragen auch nicht dauernd weiter, was wir mit unseren 1.000 € noch kaufen können

Mehr Informationen über das Thema Inflation finden Sie u.a. hier:

Alle Beiträge sind nach bestem Wissen zusammengestellt. Eine Haftung und Gewähr für deren Inhalt kann jedoch nicht übernommen werden. Aufgrund der teilweise verkürzten Darstellungen und der individuellen Besonderheiten jedes Einzelfalls können und sollen die Ausführungen zudem keine persönliche Beratung ersetzen.

Sie haben Fragen zum Beitrag? schreiben Sie uns