Nach 3 Jahren wieder schuldenfrei statt der bisherigen 6 Jahre!

GRUNDSÄTZLICHES ZUM THEMENBEITRAG

Ende 2020 reformierten Bundestag und Bundesrat entscheidende Änderungen im Insolvenzverfahren in Deutschland. Den Wortlaut der Gesetzesänderungen finden Interessierte hier.

Die wichtigsten Neuerungen haben wir in einer fünfteiligen Blogartikelserie für Sie zusammengefasst.

… In diesem 5-teiligen Blogartikel (lesen Sie bitte Teil 1-5) wollen wir auf das „PRIVATINSOLVENZ-VERFAHREN“ eingehen und nicht auf die Schuldnerberatung an sich. Für die Schuldnerberatung gibt es Spezialisten, die Betroffene kostenlos beraten können. Am Ende dieses Artikels finden Sie einige Schuldnerberatungs-Adressen, bei denen Sie sich kostenlos beraten lassen können.

DER WUNSCH ÜBER DAS VERBRAUCHERINSOLVENZVERFAHREN ZU SCHREIBEN

Der Wunsch, über das neue „Privatinsolvenzverfahren“ zu schreiben, kommt von Multiplikatoren, die an unseren Themenworkshops teilnehmen. Viele dachten, sie könnten sich verschulden, Privatinsolvenz anmelden und dann in drei statt in sechs Jahren schuldenfrei sein, egal wie die Schulden entstanden sind. Diese Haltung aus Unwissenheit könnte für manche Verbraucher langfristig gefährlich werden.

WAS IST DER UNTERSCHIED ZWISCHEN PRIVATINSOLVENZ UND VERBRAUCHERINSOLVENZ?

Zwischen Privatinsolvenz und Verbraucherinsolvenz besteht kein Unterschied. Beide Begriffe meinen dasselbe Verfahren. Die Verbraucherinsolvenz (umgangssprachlich Privatinsolvenz) ist die gerichtliche Schuldenregulierung bei zahlungsunfähigen natürlichen Personen.

Nach dem neuen Verbraucherinsolvenzgesetz sollen insolvente Verbraucher nach 3 Jahren aus der Privatinsolvenz aussteigen können und nicht mehr wie bisher nach 6 Jahren.

Ziel des neuen Privatinsolvenzgesetzes ist es, dass insolvente Schuldner:innen schneller wirtschaftlich neu durchstarten können.

Das klingt zunächst verlockend, sollte aber mit Vorsicht in Anspruch genommen werden. Gerade für junge Verbraucher und Haushalte ist die Privatinsolvenz nicht unbedingt der beste Weg in eine schuldenfreie Zukunft. Es ist deswegen wichtig, genau zu wissen, worauf es ankommt, um bewusst die richtige Entscheidung zu treffen. Bewusstsein dafür zu schaffen, ist auch das Ziel unserer Blogartikelserie.

GEHEN SIE FRÜHZEITIG ZUR SCHULDNERBERATUNG

Je früher Sie eine Schuldnerberatung in Anspruch nehmen, desto größer ist die Chance, keine Privatinsolvenz anmelden zu müssen! Und wenn Sie gezwungen sind, einen Insolvenzantrag zu stellen, sollten Sie mit Ihrem Schuldner-/Insolvenzberater den richtigen Weg besprechen.

Das Privatinsolvenzverfahren selbst (wenn es dazu kommt) ist (im Gegensatz zur Schuldnerberatung) nicht kostenlos. Die Höhe der Kosten richtet sich nach der Insolvenzmasse.

EIN VERBRAUCHERINSOLVENZVERFAHREN HAT NICHT NUR NACHTEILE.

Der größte Vorteil eines Verbraucherinsolvenzverfahrens ist, dass Sie irgendwann wieder schuldenfrei sind. Das gibt Sicherheit und die Gewissheit, dass nach höchstens 3 Jahren die Restschuld erlassen wird.

- Chance auf Neustart: mit Ausnahme von Schulden aus vorsätzlicher Straftat und dergleichen, die Privatinsolvenz befreit von allen Schulden, die vor der Privatinsolvenz bestanden haben (§ 301 InsO) – egal woher diese stammen, wie groß sie sind oder wie viele Gläubiger Sie haben. Es spielt keine Rolle, ob die Schulden bei Privatpersonen, Unternehmen, Banken, Institutionen wie Krankenkassen oder Behörden bestehen. Damit haben Betroffene die Möglichkeit finanziell neu durchzustarten.

Doch bis dahin sind noch viele Hürden zu nehmen. Sie brauchen unter anderem viel Disziplin und Durchhaltevermögen, bis Sie nach drei Jahren die Restschuldbefreiung erhalten.

- In jedem Fall ist es besser, direkt mit Ihren Gläubigern (sprich, den Unternehmen oder Privatpersonen, denen Sie Geld schulden) zu verhandeln und ihnen eine außergerichtliche Einigung anzubieten, als sofort Privatinsolvenz anzumelden.

- Eine Schuldner-/Insolvenzberatung kann helfen, ein Privatinsolvenzverfahren zu vermeiden, indem sie die Gläubiger kontaktiert und ihnen einen Schuldenbereinigungsvorschlag unterbreitet.

- Ziel der außergerichtlichen Schuldenbereinigung ist es, dass der Schuldner all seine Schulden loswird, ohne ein Insolvenzverfahren durchlaufen zu müssen.

- Dieses Insolvenzverfahren ist in der Insolvenzordnung (InsO) vorgeschrieben.

- Erst wenn die außergerichtliche Schuldenbereinigung gescheitert ist und der Betroffene dafür eine Bescheinigung vorlegen kann, ist sein Antrag auf Eröffnung des Insolvenzverfahrens zulässig.

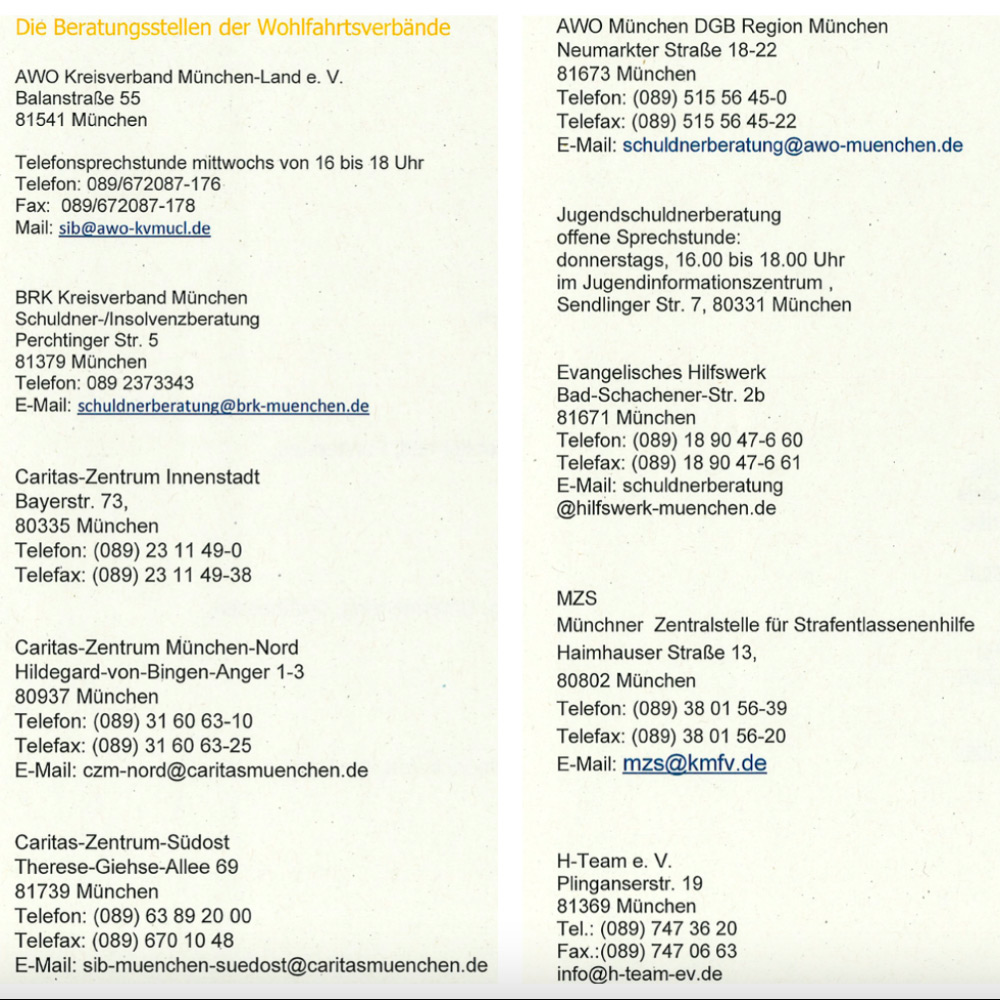

SCHULDNERBERATUNGSADRESSEN IN MÜNCHEN

Alle Artikel wurden nach bestem Wissen zusammengestellt und recherchiert. Für deren Inhalt kann jedoch keine Haftung oder Garantie übernommen werden. Aufgrund der teilweise verkürzten Darstellungen und der individuellen Besonderheiten, die Erläuterungen in jedem Einzelfall können und sollen eine persönliche Beratung nicht ersetzen. Sie haben Fragen zum Beitrag? schreiben Sie uns