Testen Sie zuerst Ihr Wissen

Stimmen Sie den Aussagen zu?

Dann ist es an der Zeit, sich um Ihre Finanzen zu kümmern, zumindest um Ihren Cashflow.

- Die Fließrichtung meines Geldes erzählt die Geschichte meiner Finanzen

- Es geht nicht darum, wie viel Geld ich verdiene. Entscheidend ist, wie viel Geld ich behalte

- Wenn meine Ausgabegewohnheit darin besteht, alles auszugeben, was ich einnehme, dann wird mehr Geld höchstwahrscheinlich dazu führen, dass ich noch mehr ausgebe

- Ich habe immer den Überblick über meine Einnahmen und Ausgaben

- Was der Bildung der meisten Menschen fehlt, ist nicht das Wissen, wie man Geld verdient, sondern wie man damit umgeht

- Wie viele Tage könnte ich finanziell überleben, wenn ich heute aufhöre zu arbeiten? Überrascht?

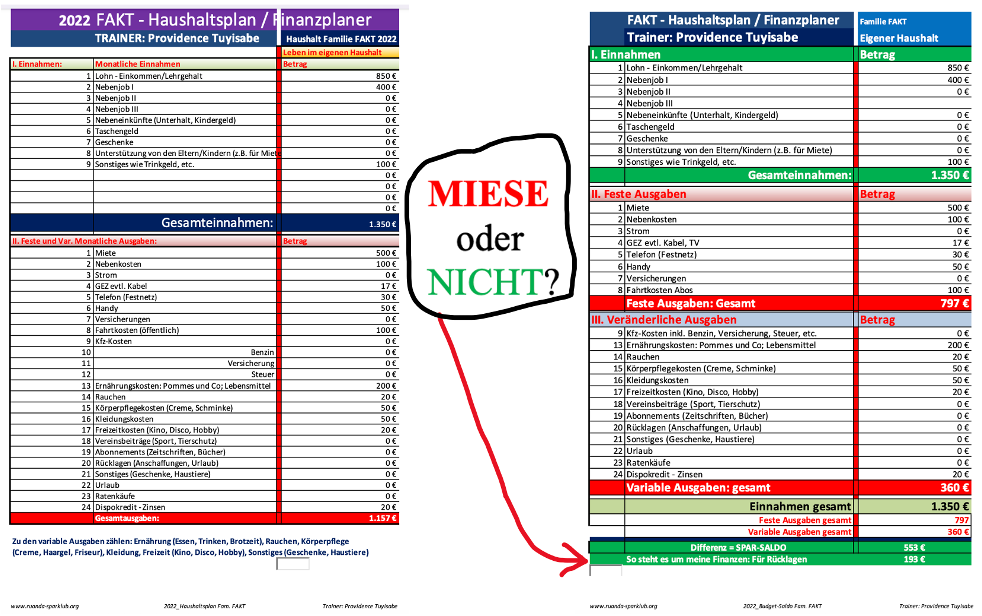

DER ÜBERBLICK: MEINE MONATLICHE EINNAHMEN VS. AUSGABEN

WOZU EIN HAUSHALTSPLAN

- Die Haushaltsvorlage gibt einen guten Überblick über Ihre monatlichen Einnahmen vs. Ausgaben.

- Mit einem Haushaltsbuch können Sie Ihre Finanzen besser planen und dokumentieren

- Dokumentieren Sie die Fließrichtung Ihres Geldes (Cash-Flow) für mindestens 3 Monate

- Wo gibt es versteckte Kosten, die eventuell unnötig sind?

- Fragen Sie sich bei jeder Ausgabe: Brauche ich das wirklich oder nur, weil es Rabatte gibt?

- Was passiert, wenn ich diese Ausgaben nicht tätige?

- Im FAKT-Themenworkshop besprechen wir genau, wie Sie Ihre Einnahmen und Ausgaben kategorisieren und strukturieren, unabhängig davon, ob es sich um monatliche oder jährliche Ausgaben, fixe Ausgaben/Einnahmen oder variable Kosten/Einnahmen handelt.

SO GEHEN SIE VOR, WENN SIE NACHHALTIG EINE ÜBERSCHULDUNG VERMEIDEN WOLLEN

- Verschaffen Sie sich einen Überblick über Ihre Finanzen und Ihr Geld

- Analysieren Sie Ihre Lebenshaltungskosten und finden Sie Einsparpotenziale.

- Überlegen Sie, welche Ausgaben Sie reduzieren und welche Einnahmen Sie erhöhen können/wollen.

- Vernichten oder sperren Sie gegebenenfalls Ihre Kreditkarten – Sie können Ihre Girokarte behalten und damit an der Kasse bezahlen, wenn Sie nicht bar bezahlen wollen

- Kündigen Sie Ihren Dispokredit oder reduzieren Sie den Betrag auf das Minimum

- Suchen Sie gegebenenfalls Hilfe bei einem Schuldnerberater

- Nutzen Sie den Budgetplan, um Ihre Einnahmen / Ausgaben auf einen Blick zu dokumentieren

- Dokumentieren Sie vor allem variable Ausgaben = der Schlüssel zu einer guten Finanzplanung

- Am Ende sehen Sie, ob Sie in Schwierigkeiten sind oder nicht, negative/positive Bilanz

- Nach dieser Analyse wissen Sie, wofür Sie Geld ausgeben. Wahrscheinlich werden Sie danach bewusster damit umgehen. Das ist auch das Ziel unserer FAKT-Themenworkshops und unsere Blogbeiträge.

WERTVOLLE TIPPS ZUM UMGANG MIT DEN EIGENEN FINANZEN

- Verschaffen Sie sich einen detaillierten Überblick über alle Ihre Einnahmen und Ihre Ausgaben, führen Sie am besten ein Haushaltsbuch

- Dies umfasst sowohl fixe als auch variable Kosten oder Einnahmen

- Wenn Sie am Ende etwas Geld übrig haben, beginnen Sie sofort mit dem Sparen

- Überweisen Sie Ihren Sparbetrag am besten jeden Monat per Dauerauftrag auf das Sparkonto

- Automatisches Sparen hilft Ihnen, diszipliniert zu bleiben und Ihre Ziele konsequent zu verfolgen

- Überlegen Sie, wie Sie mehr Geld verdienen können: Erhöhen Sie möglichst Ihr Einkommen, damit Sie am Monatsende mehr Geld zur Verfügung haben Nehmen Sie ggf. einen Zweitjob an

- Investieren Sie in Ihre finanzielle Grundbildung: Besuchen Sie zum Beispiel FAKT-Themenworkshops

-

- Sparen Sie mindestens 10 % monatlich von Ihrer Gehaltserhöhung oder Ihrem Guthaben.

- Es ist wichtig, dass Sie jeden Geldfluss konsequent dokumentieren.

- Nur so bekommen Sie einen klaren Überblick: Wo kommt Ihr Geld her, wohin geht es?

- Budgetdokumentationen gibt es mittlerweile sehr viele in Form von Excel oder einer App.

Alle Artikel wurden nach bestem Wissen zusammengestellt und recherchiert. Für deren Inhalt kann jedoch keine Haftung oder Garantie übernommen werden. Aufgrund der teilweise verkürzten Darstellungen und der individuellen Besonderheiten, die Erläuterungen in jedem Einzelfall können und sollen eine persönliche Beratung nicht ersetzen.

Sie haben Fragen zum Beitrag?

schreiben Sie uns